Research on the Operational Characteristics of Urban Parks in China and the United States Based on Public Financial Reports: A Case Study of 23 Parks

|

LAN Yumeng is a master student in the School of Landscape Architecture, Beijing Forestry University. Her research focuses on landscape planning and design, and theory of landscape architecture |

|

SUN Qiyuan is an undergraduate student in the School of Landscape Architecture, Beijing Forestry University. Her research focuses on landscape planning and design, and theory of landscape architecture |

|

LI Ao is a master student in the School of Landscape Architecture, Beijing Forestry University. Her research focuses on landscape planning and design, and theory of landscape architecture |

|

LI Yuting is a master student in the School of Landscape Architecture, Beijing Forestry University. Her research focuses on landscape planning and design, and theory of landscape architecture |

|

GE Xiaoyu, Ph.D., is a professor in the School of Landscape Architecture, Beijing Forestry University. His research focuses on landscape planning and design and theory of landscape architecture, and landscape management |

Received date: 2025-04-30

Revised date: 2025-08-03

Online published: 2025-12-10

Copyright

[Objective] With the rapid advancement of urbanization and the growing public demand for accessible, high-quality green spaces, urban parks have become critical components of urban ecological infrastructure, social equity, and cultural identity. However, financial sustainability remains a persistent and widespread challenge in park operations worldwide. While parks are expected to fulfill ecological, recreational, and social functions, they often face budgetary constraints, limited revenue channels, and growing public expectations. Against this backdrop, this research aims to conduct a systematic comparative analysis of urban parks in China and the United States, focusing on their revenue structures, expenditure patterns, and governance models. The objective is to identify key operational differences and propose practical optimization strategies that can support more diversified and resilient park management in China.

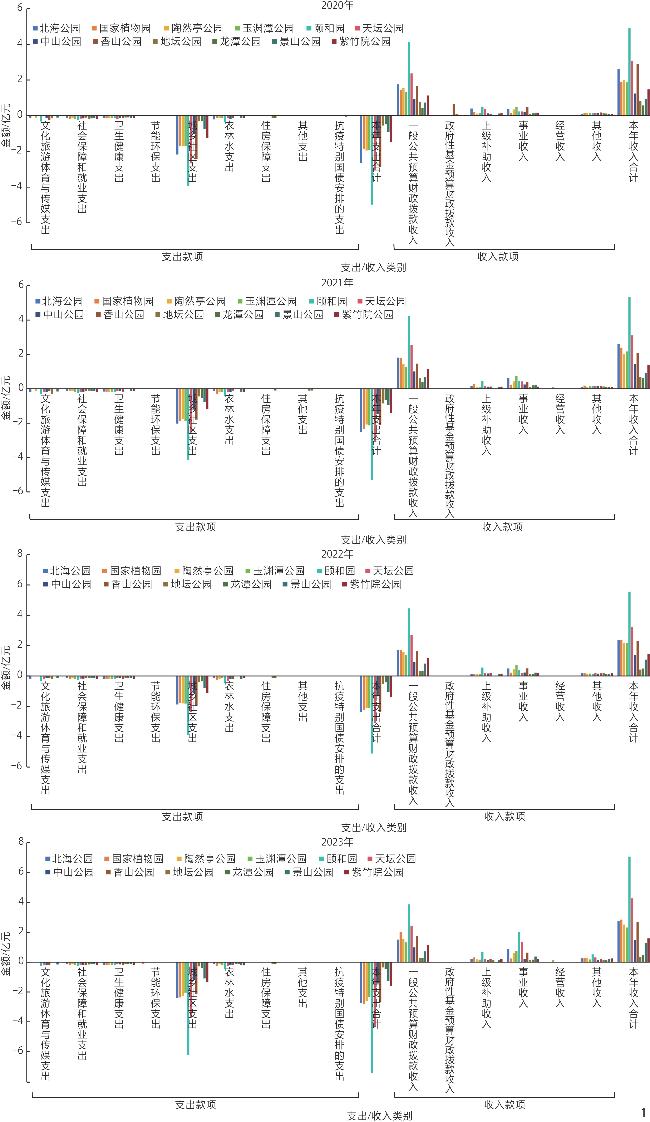

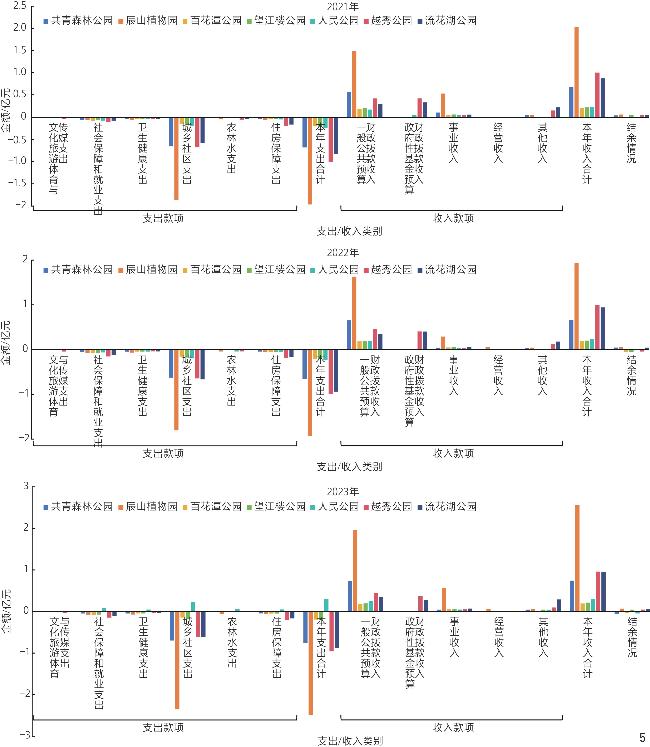

[Methods] This research adopts a mixed-methods approach that integrates quantitative financial analysis with institutional and policy comparison. A total of 23 representative urban parks are selected for analysis, including 19 parks from four major Chinese cities — Beijing, Shanghai, Guangzhou, and Chengdu — and 4 U.S. cases: Bryant Park, the High Line, Central Park, and Miami Beach Park System, which encompasses 43 sub-parks. Data are derived from publicly available financial reports, budget documents, and official park websites from 2020 to 2023. Revenue streams are categorized into government appropriations, service income (e.g., ticketing), commercial revenue, private donations, and investment returns. Expenditures are classified into expenditures for sanitation and maintenance, cultural heritage protection, infrastructure upgrades, and programmatic activities. To ensure comparability across varying park sizes and administrative models, financial indicators are normalized using per-square-meter values and proportional allocations. The governance structures are also examined to distinguish between public-sector-dominant models and hybrid public − nonprofit partnerships. Based on the above, a comprehensive dataset is formed, which allows for multi-dimensional comparisons and the identification of systemic differences between Chinese and American park operations.

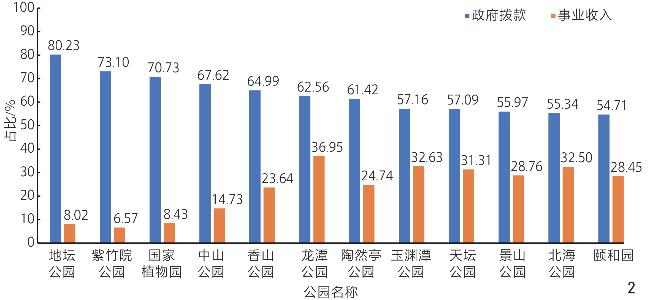

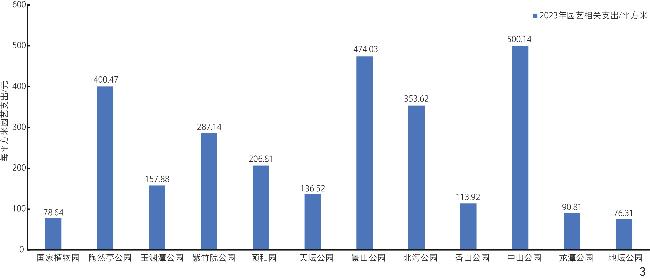

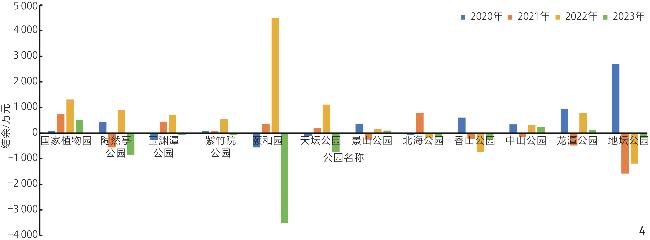

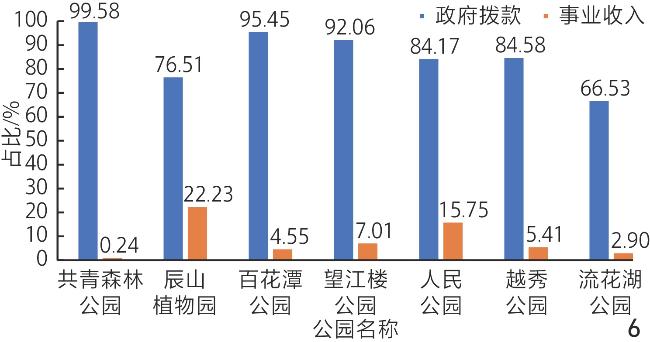

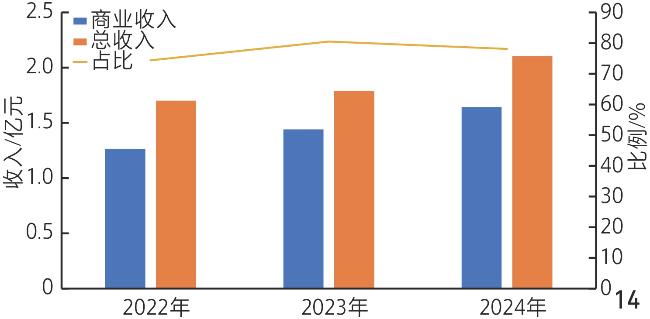

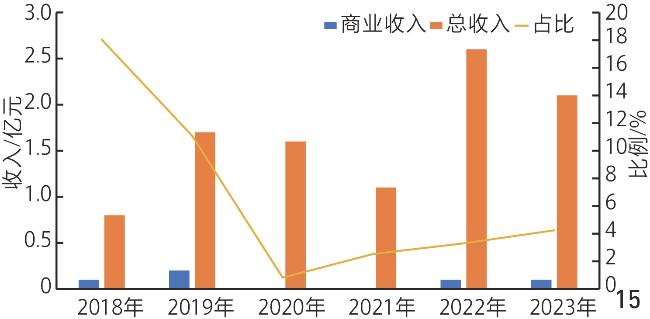

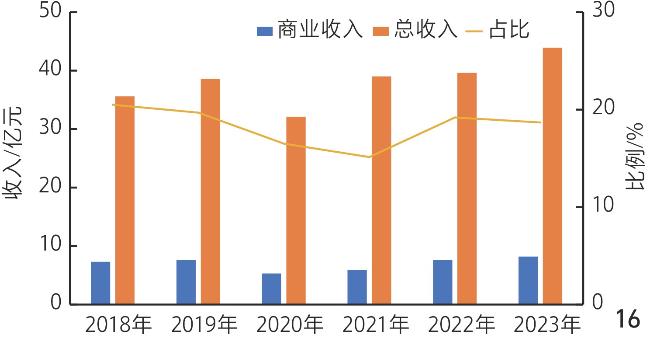

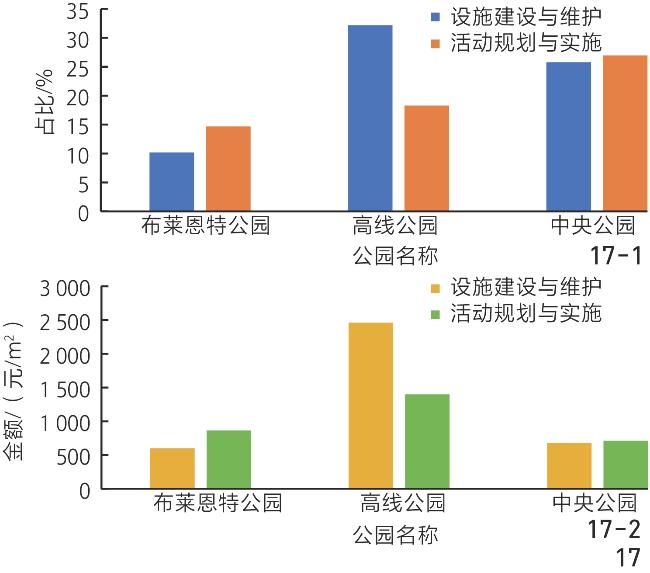

[Results] The findings reveal three significant differences between the two countries in terms of operational structure and financial resilience of parks. 1) Chinese urban parks are predominantly reliant on government appropriations, which account for 60% − 90% of total revenue. Since these parks generate limited service income through ticketing and venue rental, their commercial revenue remains minimal. In contrast, U.S. parks demonstrate highly diversified income streams. For example, over 75% of Bryant Park’s revenue comes from commercial activities such as seasonal markets, concessions, and events, while Central Park and the High Line derive up to 90% of their revenue from private donations and long-term investment returns, showcasing a more market-oriented and autonomous financial model. 2) Expenditure priorities: In China, park spending is mainly directed toward basic urban services, especially sanitation and infrastructure maintenance, with limited budget allocated to cultural programming, community engagement, or visitor services. Conversely, U.S. parks allocate significant portions of their budgets to experiential services and cultural programming. The High Line, for instance, invests more than 30% of its annual expenditure in arts, education, and visitor engagement, reinforcing its role as a multifunctional public space. 3) All the 19 Chinese parks operate as publicly administered Category II nonprofit institutions, with limited managerial autonomy and constrained capacity for external fundraising. In contrast, several leading U.S. parks are managed through collaborative governance models involving nonprofit organizations such as the Central Park Conservancy and Friends of the High Line. These organizations play a pivotal role in fundraising, volunteer coordination, and program development. The Miami Beach Park System represents a more traditional, tax-funded model, with limited civic or private-sector engagement, relying primarily on local government revenue and property taxes.

[Conclusion] While Chinese urban parks benefit from stable fiscal support and strong public-service orientation, they face challenges related to limited revenue diversity, insufficient market integration, and low financial resilience. In response, this research proposes four optimization pathways: 1) Establish a compensation system for ecological resource occupation, whereby offset funds are directed into dedicated park funds to support ecological restoration, facility maintenance, and public service enhancement; 2) introduce concession-based financing models, in line with the Administrative Measures for Franchise in Infrastructure and Public Utilities, to enable private sector participation in non-core park operations while safeguarding public interests; 3) promote a differentiated governance approach based on park typology; historical and ecologically sensitive parks should remain government-led, while comprehensive urban parks can explore hybrid governance models that combine public oversight with private sector expertise; 4) encourage the establishment of reinvestment mechanisms, and leverage tools such as green bonds or social impact investments to channel surplus funds into long-term development and systemic risk mitigation. By drawing from international best practices and aligning with China’s evolving urban green governance agenda, these strategies can help transition Chinese urban parks from subsidy-dependent units toward diversified, resilient, and sustainable public space systems.

Key words: landscape architecture; urban park; park service; park operation; financial analysis

Yumeng LAN , Qiyuan SUN , Ao LI , Yuting LI , Xiaoyu GE . Research on the Operational Characteristics of Urban Parks in China and the United States Based on Public Financial Reports: A Case Study of 23 Parks[J]. Landscape Architecture, 2025 , 32(9) : 121 -130 . DOI: 10.3724/j.fjyl.LA20250269

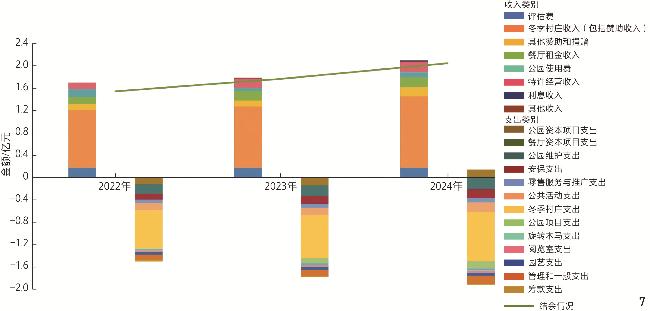

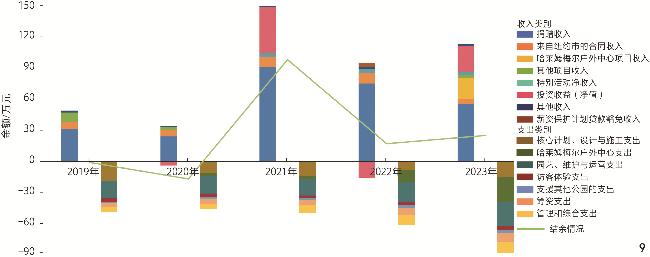

图7 美国布莱恩特公园收入-支出类别及盈利情况Fig. 7 Revenue − expenditure categories and profitability of Bryant Park in the U.S. |

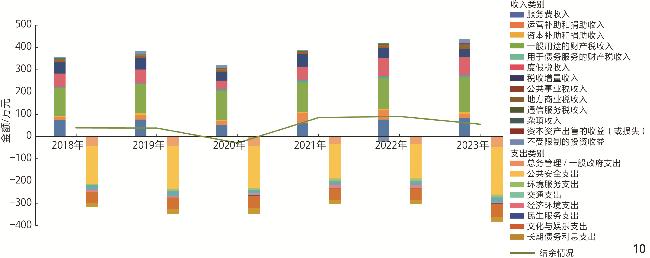

图8 美国高线公园收入-支出类别及盈利情况Fig. 8 Revenue − expenditure categories and profitability of the High Line in the U.S. |

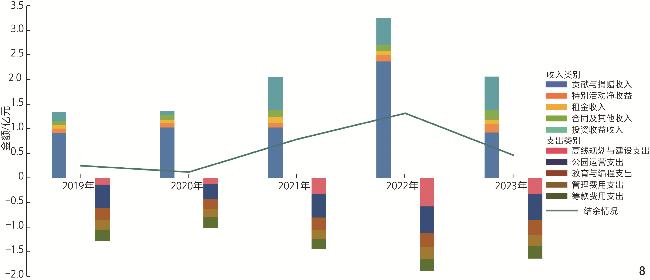

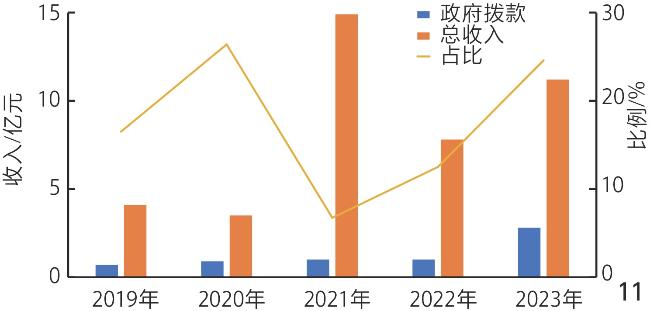

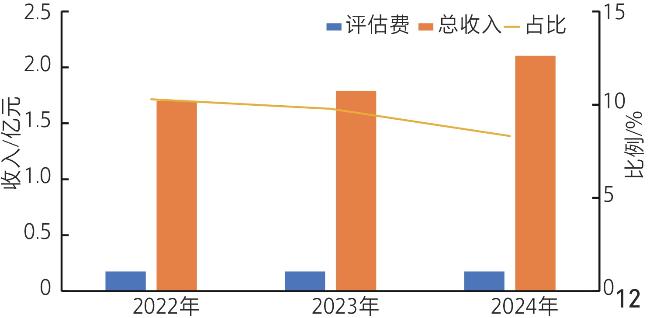

图9 美国中央公园收入-支出类别及盈利情况Fig. 9 Revenue − expenditure categories and profitability of Central Park in the U.S. |

文中图片均由作者绘制。

| [1] |

中国风景园林学会.李如生谈风景园林转型发展[EB/OL].(2024-12-05)[2025-04-29]. https://mp.weixin.qq.com/s/OG-LbbGA-7o4RdqUTUi6Eg.

Chinese Society of Landscape Architecture. Li Rusheng Talks About the Transformation and Development of Landscape Architecture[EB/OL]. (2024-12-05)[2025-04-29]. https://mp.weixin.qq.com/s/OG-LbbGA-7o4RdqUTUi6Eg.

|

| [2] |

黄伦宽. 城市公园运营管理研究: 以重庆市为例[J]. 中国集体经济, 2019(17): 3-4.

HUANG L K. Research on the Operation and Management of Urban Parks: Taking Chongqing as an Example[J]. China Collective Economy, 2019(17): 3-4.

|

| [3] |

闵颖. 公园建设中的市场化运营模式分析[J]. 现代园艺, 2021(14): 126-127.

MIN Y. Analysis of Market-Oriented Operation Mode in Park Construction[J]. Contemporary Horticulture, 2021(14): 126-127.

|

| [4] |

牛萌, 付甜甜, 达周才让. 公园城市背景下城市公园的运营模式研究[J]. 建设科技, 2024(14): 65-68.

NIU M, FU T T, Dazhoucairang. Research on Operation Mode of Urban Parks in Context of Park Cities[J]. Construction Science and Technology, 2024(14): 65-68.

|

| [5] |

廖姜. 城市更新中的公共空间塑造与运营初探: 以纽约高线公园为例[J]. 交通节能与环保, 2023, 19(1): 95-98.

LIAO J. Research on Urban Renewal and Public Space Shaping: Taking New York High Line Park as an Example[J]. Transport Energy Conservation & Environmental Protection, 2023, 19(1): 95-98.

|

| [6] |

吴承照, 王晓庆, 许东新. 城市公园社会协同管理机制研究[J]. 中国园林, 2017, 33(2): 66-70.

WU C Z, WANG X Q, XU D X. Study on Mechanism of Social Collaborative Management for Urban Parks[J]. Chinese Landscape Architecture, 2017, 33(2): 66-70.

|

| [7] |

北京市东城区人民政府.部门预算决算公开[EB/OL].[2024-11-15]. https://www.bjdch.gov.cn/ztzl/bmyjsgkzl/.

People’s Government of Dongcheng District, Beijing. Department Budget and Final Accounts Disclosure[EB/OL]. [2024-11-15]. https://www.bjdch.gov.cn/ztzl/bmyjsgkzl/.

|

| [8] |

北海公园管理处.财务信息公开[EB/OL].[2024-11-15]. https://www.beihaipark.com.cn/category/37.html.

Beihai Park Administration. Disclosure of Financial Information[EB/OL]. [2024-11-15]. https://www.beihaipark.com.cn/category/37.html.

|

| [9] |

景山公园管理处.财务信息公开[EB/OL].[2024-11-15]. http://www.bjjspark.com/lswh.htm.

Jingshan Park Administration. Disclosure of Financial Information[EB/OL]. [2024-11-15]. http://www.bjjspark.com/lswh.htm.

|

| [10] |

北京市陶然亭公园管理处. 公园动态[EB/OL].[2024-11-15]. http://www.trtpark.com/list/L00002-1.html.

Taoranting Park Administration, Beijing. Park News[EB/OL]. [2024-11-15]. http://www.trtpark.com/list/L00002-1.html.

|

| [11] |

天坛公园管理处.财务信息公开[EB/OL].[2024-11-15]. https://www.tiantanpark.com/channels/67.html.

Temple of Heaven Park Administration. Disclosure of Financial Information[EB/OL]. [2024-11-15]. https://www.tiantanpark.com/channels/67.html.

|

| [12] |

北京市植物园管理处. 财务信息[EB/OL].[2024-11-15]. https://www.chnbg.cn/finance.html.

Beijing Botanical Garden Administration. Financial Information[EB/OL]. [2024-11-15]. https://www.chnbg.cn/finance.html.

|

| [13] |

紫竹院公园管理处.财务信息公开[EB/OL].[2024-11-15]. http://www.zizhuyuangongyuan.com/list_cn_c.aspx class=303.

Zizhuyuan Park Administration. Disclosure of Financial Information[EB/OL]. [2024-11-15]. http://www.zizhuyuangongyuan.com/list_cn_c.aspx class=rhhz303.

|

| [14] |

北京市颐和园管理处.财政信息[EB/OL].[2024-11-15]. https://www.summerpalace-china.com/dtxx/gydt/index.htm.

Summer Palace Administration of Beijing. Fiscal Information [EB/OL]. [2024-11-15]. https://www.summerpalace-china.com/dtxx/gydt/index.htm.

|

| [15] |

北京市玉渊潭公园管理处. 财务信息[EB/OL].[2024-11-15]. http://www.yytpark.com/news/79.html.

Yuyuantan Park Administration, Beijing. Financial Information[EB/OL]. [2024-11-15]. http://www.yytpark.com/news/79.html.

|

| [16] |

中山公园管理处.财务信息[EB/OL].[2024-11-15]. https://www.zhongshan-park.cn/fund_show/show/0/98/0.html.

Zhongshan Park Administration. Financial Information [EB/OL]. [2024-11-15]. https://www.zhongshan-park.cn/fund_show/show/0/98/0.html.

|

| [17] |

香山公园管理处.财务信息公开[EB/OL].[2024-11-15]. https://www.xiangshanpark.com/cn/tabs/page/default.aspx tabid=700021.

Xiangshan Park Administration. Disclosure of Financial Information[EB/OL]. [2024-11-15]. https://www.xiangshanpark.com/cn/tabs/page/default.aspx tabid=700021.

|

| [18] |

北京市颐和园管理处2023年度部门决算[EB/OL].(2024-09-12)[2025-04-29]. https://www.summerpalace-china.com/dtxx/czxx/faa11bf90cb2418fb019866d46914aef.htm.

Summer Palace Administration of Beijing. 2023 Annual Department Final Accounts[EB/OL]. (2024-09-12)[2025-04-29]. https://www.summerpalace-china.com/dtxx/czxx/faa11bf90cb2418fb019866d46914aef.htm.

|

| [19] |

上海市人民政府.财政公开[EB/OL].[2024-11-19]. https://www.shanghai.gov.cn/nw49149/index.html.

Shanghai Municipal People’s Government. Fiscal Disclosure[EB/OL]. [2024-11-19]. https://www.shanghai.gov.cn/nw49149/index.html.

|

| [20] |

成都市公园城市建设管理局. 动态信息[EB/OL].[2024-11-22]. https://cdbpw.chengdu.gov.cn/cdslyj/c110469/2024-09/26/content_5924edf1c1f34690ba18a1aec580b5fb.shtml.

Chengdu Municipal Bureau of Park City Construction. News Updates[EB/OL]. [2024-11-22]. https://cdbpw.chengdu.gov.cn/cdslyj/c110469/2024-09/26/content_5924edf1c1f34690ba18a1aec580b5fb.shtml.

|

| [21] |

广州市林业和园林局网站.财政预决算[EB/OL].[2024-11-25]. https://lyylj.gz.gov.cn/zwgk/zfxxgkml/czyjs/.

Guangzhou Municipal Bureau of Forestry and Landscaping. Budget and Final Account Disclosure[EB/OL]. [2024-11-25]. https://lyylj.gz.gov.cn/zwgk/zfxxgkml/czyjs/.

|

| [22] |

2023 年度成都市百花潭公园单位决算 [EB/OL].(2024-09-26)[2025-04-29]. https://cdbpw.chengdu.gov.cn/gkml/czyjs/1288864783193341952.shtml.

2023 Annual Final Accounts of Baihuatan Park, Chengdu [EB/OL]. (2024-09-26)[2025-04-29]. https://cdbpw.chengdu.gov.cn/gkml/czyjs/1288864783193341952.shtml.

|

| [23] |

上海共青森林公园2023年度决算[EB/OL].(2024-09-25)[2025-04-29]. https://lhsr.sh.gov.cn/bmys2/20240925/d539a5554c9c49baa84583c31e13bfc7.html.

2023 Annual Final Accounts of Shanghai Gongqing Forest Park[EB/OL]. (2024-09-25)[2025-04-29]. https://lhsr.sh.gov.cn/bmys2/20240925/d539a5554c9c49baa84583c31e13bfc7.html.

|

| [24] |

上海辰山植物园2023年度决算[EB/OL].(2024-09-25)[2025-04-29]. https://lhsr.sh.gov.cn/bmys2/20240925/301c742d3cca47fab5f2a22fb8d4f34f.html.

2023 Annual Final Accounts of Shanghai Chenshan Botanical Garden[EB/OL]. (2024-09-25)[2025-04-29]. https://lhsr.sh.gov.cn/bmys2/20240925/301c742d3cca47fab5f2a22fb8d4f34f.html.

|

| [25] |

Bryant Park Corporation. Management and Board [EB/OL]. [2024-11-09]. https://bryantpark.org/about-us/management-and-board.

|

| [26] |

Friends of the High Line. About[EB/OL]. [2024-11-15]. https://www.thehighline.org/about/.

|

| [27] |

Central Park Conservancy. Governance[EB/OL]. [2024-11-11]. https://www.centralparknyc.org/governance.

|

| [28] |

City of Miami Beach. Financial Documents[EB/OL]. (2024-09-30)[2025-01-11]. https://www.miamibeachfl.gov/city-hall/finance/financial-documents/.

|

| [29] |

Bryant Park Corporation 2023 Financial Statements [EB/OL]. (2024-09-30)[2025-01-11]. https://bryantpark.org/about-us/management-and-board.

|

| [30] |

高紫旋.“CORPS”视角下中美非营利组织参与课后服务模式的比较研究[D].上海: 上海师范大学, 2023.

GAO Z X. A Comparative Study of After-School Service Models Involving Non-Profit Organizations in China and the United States from the Perspective of "CORPS"[D]. Shanghai: Shanghai Normal University, 2023.

|

| [31] |

国家发展改革委.基础设施和公用事业特许经营管理办法[EB/OL].(2024-03-28)[2025-02-15]. https://www.gov.cn/zhengce/202404/content_6944608.htm.

National Development and Reform Commission. Measures for the Administration of Concession for Infrastructure and Public Utilities[EB/OL]. (2024-03-28)[2025-02-15]. https://www.gov.cn/zhengce/202404/content_6944608.htm.

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}